- Клиентам из регионов

- Правила осмотра

- Записки автоэксперта

- Дистанционная проверка авто

- Срочный выезд 30 минут

- Проверка кузова и ЛКП

- Подержанный автомобиль

- Право выбора

- Отечественный авторынок

- Методика оценки ТС

- Об истинном пробеге

- Выездная проверка

- Компьютерная диагностика

- Подбор авто

- Проверка VIN

- Проверка CARFAX, Auto Check

- Коды регионов

- Наши гарантии

- Карта сайта

На сегодня, кредитные машины, пожалуй, самый опасный вариант с которым может столкнуться покупатель подержанного авто. Купив восстановленный или «прокаченный» автомобиль, покупатель, конечно, получает море проблем, но при этом хотя бы остается с тем, что можно условно назвать транспортным средством. Да, требующим вложений, да ломающимся и гниющим, но все же транспортом. В случае приобретения кредитной машины, счастливый владелец, вложивший деньги в покупку почти нового авто, в скором времени остается и без объекта своей страсти и без денег. В принципе за сокрытие аварийного прошлого авто, скручивание пробега и прочие приемы реализуемые недобросовестными участниками рынка российское законодательство ответственности не предусматривает, что несомненно огромное упущение законодателей. В свою очередь продажа заведомо кредитной машины попадает сразу под несколько статей Уголовного кодекса, однако рассчитывать на справедливость ставшему жертвой мошенников покупателю не приходится. Схема отработана до мелочей и привлечь к ответственности злоумышленников восстановив тем самым справедливость практически невозможно. Как это работает? Оговоримся сразу, поскольку торговля кредитными автомобилями является глубоко криминальным деянием, мы не будем расписывать в подробностях все известные схемы этого мошенничества, дабы не вводить во искушение «сомневающиеся» умы. Нам, как специалистам по подбору и проверке автомобилей, известны все способы используемые аферистами и этого достаточно, чтобы оградить наших клиентов от действий мошенников. Итак, вернемся к теме. Допустим некое лицо, обычно подставное, идет в автосалон и покупает в кредит новый автомобиль в самой ходовой ценовой категории от 500 до 750 тысяч рублей. Доукомплектовывает его необходимым для страховки КАСКО противоугонным устройством, и спокойно уезжает на новом авто, страховка тоже включается в сумму кредита. Далее, по прошествии пары месяцев, машина снимается с учета (если ПТС находится в банке, делается его дубликат, по заявлению в ГИБДД об утере это не сложно) и авто выставляется на продажу по доверенности. Как вариант кредитная машина перепродается следующему частному лицу и затем уходит через комиссионку или перекупщика по договору комиссии, возможно с промежуточной постановкой на учет в другом регионе. После этого, за машину еще месяц выплачивается кредит дабы новый владелец спокойно поставил её на учет и затем платежи прекращаются, банк направляет требования заемщику, не получив ответа и денег объявляет авто и ПТС (формально свою собственность) в розыск. Теперь дело времени и случая когда сотрудники ГИБДД при проверке документов пробьют машину по соответствующим базам либо владелец попытается произвести регистрационные действия или пройти технический осмотр. Также к делу подключится служба безопасности банка и период поиска сократится в разы. После того, как машина будет обнаружена её передадут банку, аргументация с добросовестным приобретателем в данном случае не сработает, ведь купив кредитный авто вы фактически получили в распоряжение собственность принадлежащую банку и продавать её никто не имел никакого права. Факт мошенничества на лицо. Но кому от этого легче!? Попытки найти продавца машины ни к чему не приведут, номера телефонов окажутся давно не работающими, купленными на рынке и оформленными на другого владельца. Паспорт продавца тоже может быть поддельным, ведь при оформлении в комиссионке никто особого внимания проверке документов и установлению личности не уделяет, а переклеить фотографию в удостоверяющем личность документе для «специалиста» большого труда не стоит. Очевидно, расследованием дела займутся правоохранительные органы, вероятно будет возбуждено дело, но давайте смотреть на положение вещей трезво, даже если злоумышленников найдут, получить с них деньги пострадавшему окажется нереально. Поэтому, лучший способ сберечь свои деньги и нервы - не купить кредитный автомобиль! Как это сделать? В принципе в этом нет ничего сложного. Рассмотрим вопрос по пунктам.

Как

не купить кредитный автомобиль. Советы автоэксперта.

1. Остерегайтесь предложений о продаже очень свежих авто с ценой ниже рынка, особенно из других близлежащих регионов. Возможно, при детальной проверке все окажется хорошо и у продавца будут свои веские причины быстро продать машину. Тем не менее, в таких случаях проверке истории автомобиля необходимо уделять особо пристальное внимание. И забудьте про охотничий азарт, еще неизвестно в каком амплуа вы принимаете участие в этой охоте.

2. Внимательно изучайте документы на автомобиль, весь пакет, ПТС, СТС (если есть), доверенность, договор комиссии. Задавайте как можно больше вопросов. Есть хороший и безотказный прием, выслушав легенду продавца, через несколько минут остановитесь на наиболее ярких моментах и раскрутите историю с обратной стороны. Увидите нестыковки, считайте, что вы своего добились. Но тут требуется большой опыт и знание многих автомобильных подробностей.

3. Остерегайтесь длинных цепочек владельцев в ПТС, если за несколько месяцев машина прошла через несколько рук и продается вам не прямым владельцем, а его представителем по договору или доверенности это должно вас как минимум насторожить.

4. Всегда требуйте от продавца договор купли-продажи транспортного средства, заключенный между ним и автосалоном и приходные кассовые ордера, которые выдаются при оплате автомобиля. Поверьте, ответственный человек договоров и ордеров не теряет и не выбрасывает за ненадобностью. Потерять такие документы можно только если очень этого захотеть.

5. Не покупайте почти новый автомобиль с дубликатом или копией ПТС. Каким бы «вкусным» не было предложение.

6. Всегда проверяйте предоставленные продавцом документы при помощи специальных детекторов на предмет их подлинности. На самом деле вычислить подделку не сложно зная основные защитные знаки документов.

Если возникли подозрения в качестве документов и истории выбранного вами автомобиля обращайтесь к экспертам. Не стоит играть в игру, правила которой, вам не до конца известны.

В принципе перечисленных рекомендаций в большинстве случаев оказывается достаточно для того, чтобы избежать неприятностей с кредитным авто. Однако не стоит забывать, что стопроцентную гарантию кредитной «чистоты» автомобиля может дать только его проверка по базам кредитных историй. К сожалению, на сегодняшний день такую проверку легально и полноценно провести невозможно, кто бы чего вам не обещал. Известный портал auto.ru предоставляет возможность проверить машину по базам нескольких банков партнеров, не пренебрегайте этой возможностью, но не забывайте, что банков предоставляющих автокредиты в стране сотни.

И еще несколько слов о покупке кредитного автомобиля. Допустим, вы покупаете автомобиль и знаете, что он приобретен в кредит, продавец вам об этом открыто сообщил. В этом случае ничего страшного в сделке нет, при соблюдении простой последовательности действий. Порядок таков. Если вы убедились в том, что машина находится в хорошем техническом состоянии, вместе с продавцом отправляетесь в банк, где подаете соответствующее заявление, оформляете бумаги, получаете ПТС (как правило хранится в банке) и лично гасите кредит приобретая авто в собственность. В среднем вся процедура от момента подачи заявления в банк до получения документов на очищенное от кредитных обязательств авто занимает около 10-ти дней ( в зависимоти от расторопности банка). Ни в коем случае не доверяйте процедуру погашения кредита продавцу (если ПТС на руках у продавца, а не в банке), просто передав ему деньги. Гарантии, что он доберется до кредитного учреждения, у вас нет.

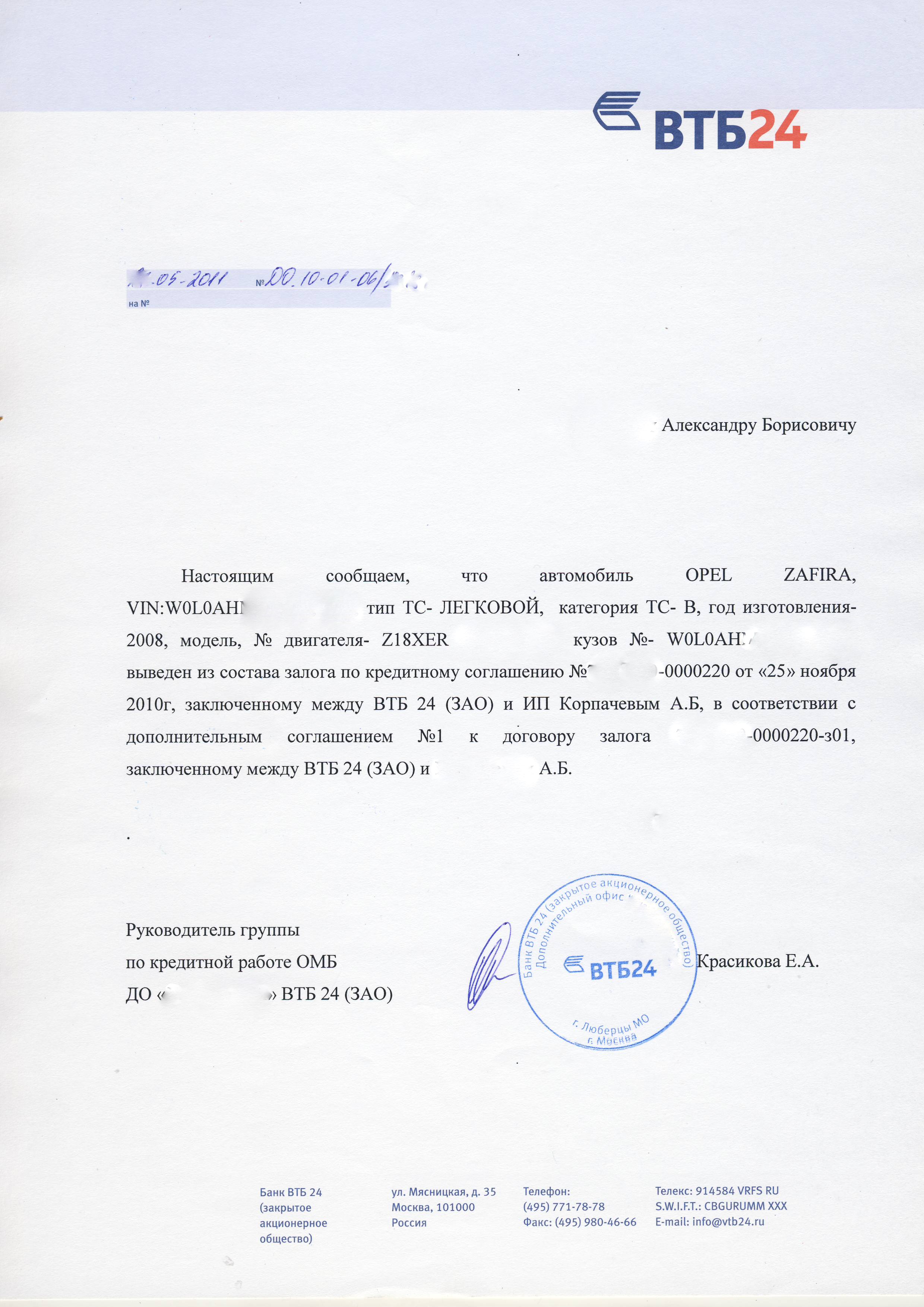

Образец справки о выводе автомобиля из залога банка.

Где продаются такие автомобили

Чаще всего продажей кредитных машин промышляют частные лица, выставляющие машину на продажу через объявления. Значительно реже, такие машины встречаются в комиссионках и скупках, салонах трейд-ин. Хотя не нужно забывать, что из правил всегда бывают исключения.